México debe apostar por las tecnologías que están cambiando el mapa energético global, como las baterías. El país no puede conformarse con explotar minerales cuando el cambio climático, las preferencias de los consumidores y la tecnología han hecho que la electrificación sea la solución más viable para recargar la economía.

El presidente López Obrador anunció la intensión de crear una empresa pública a cargo de la exploración, explotación y aprovechamiento del litio. Sin embargo, el enfoque hasta ahora ha sido asegurar la propiedad del Estado sobre el litio, dejando para luego resolver para qué lo queremos. En palabras del presidente, sobre la marcha podemos “ir desarrollando la tecnología o se adquiere, pero el litio es nuestro”.

De origen, la discusión ha dejado de lado la aspiración de construir una política industrial no entorno a la propiedad del litio sino al desarrollo de su aplicaciones, sobre todo las relacionadas con la crisis climática. Por ejemplo, el desarrollo de baterías para electrificar el transporte y almacenar energía libre de carbono. Más que la potestad sobre el litio, México necesita apostar por desarrollar la cadena de suministro de baterías.

Las baterías permiten la electrificación del transporte y el almacenamiento de energía en la red, aspecto fundamental para el desarrollo de energías limpias. Lamentablemente, México carece de una política industrial que apoye a la comunidad de investigación y facilite la infraestructura para el avance tecnológico y de manufactura de baterías. Y esto está afectando la competitividad de otros sectores de la economía de los que dependen millones de empleos en México.

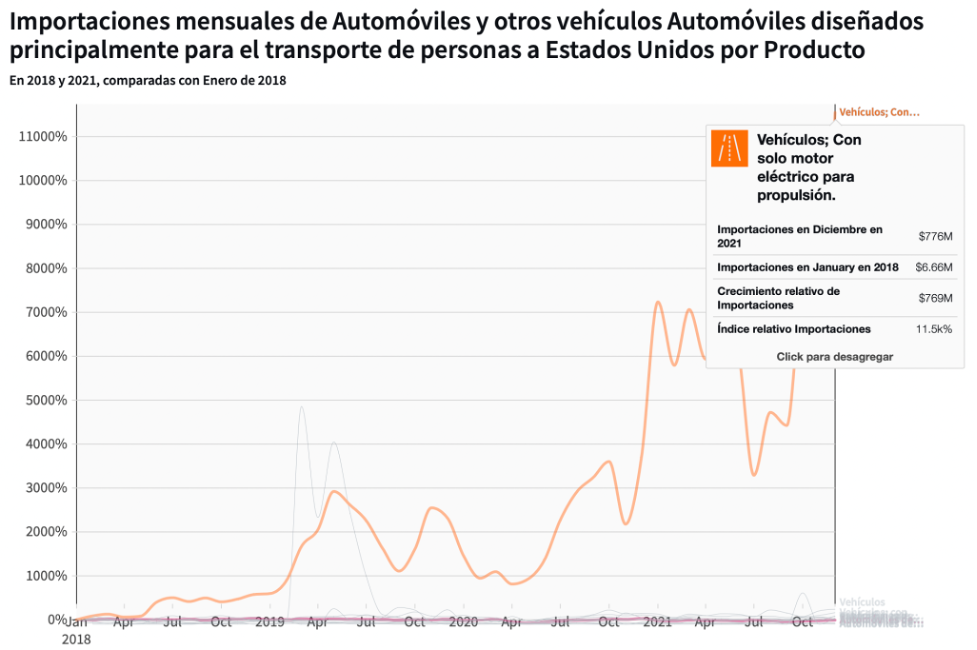

El retraso del país en la producción de las tecnologías que necesitamos para la transición energética se manifiesta, por ejemplo, en la industria automotriz. Antes de la pandemia, México exportó la cifra record de $121,243 millones de dólares en vehículos. En 2021, México exportó 5.79% menos que en 2019. Al mismo tiempo, las importaciones de autos de combustión interna en EE. UU. decrecieron 2.35%, mientras que la demanda por autos eléctricos creció 12% entre mayo 2020 y enero 2021.

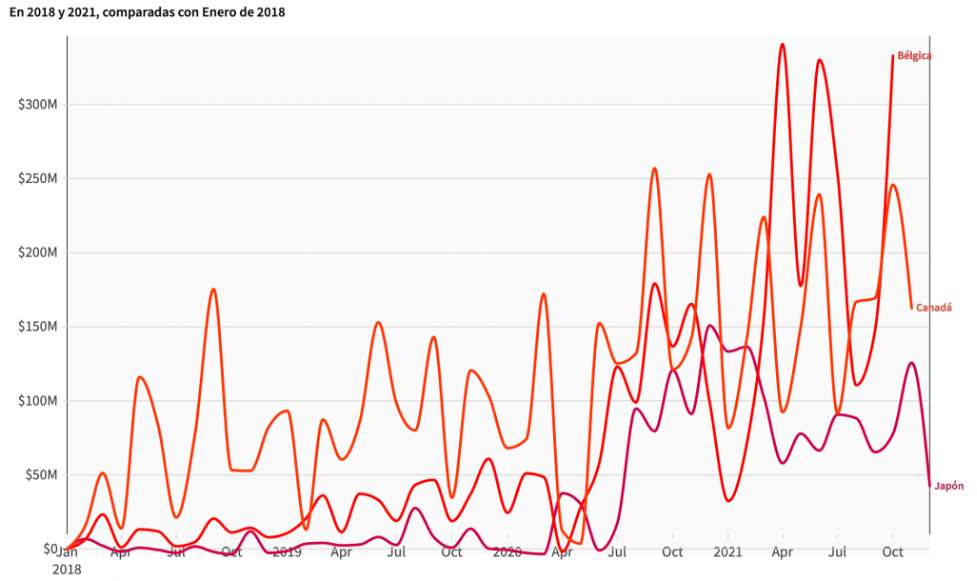

El cambio en las importaciones de autos en EE. UU. no es la excepción. En China, el mercado de automóviles más grande del mundo, la demanda de autos eléctricos creció 115% en 2021. En Canadá, Bélgica y Japón, los otros países con más importaciones de autos ensamblados en México, los vehículos eléctricos son también el segmento con mayor crecimiento desde del inicio de la pandemia.

La pandemia cambió la oferta y la demanda en los mercados globales, acelerando tendencias y restableciendo las cadenas de suministro. Después de todo, los shocks tienen efectos duraderos en la economía, y la pandemia es un gran shock.

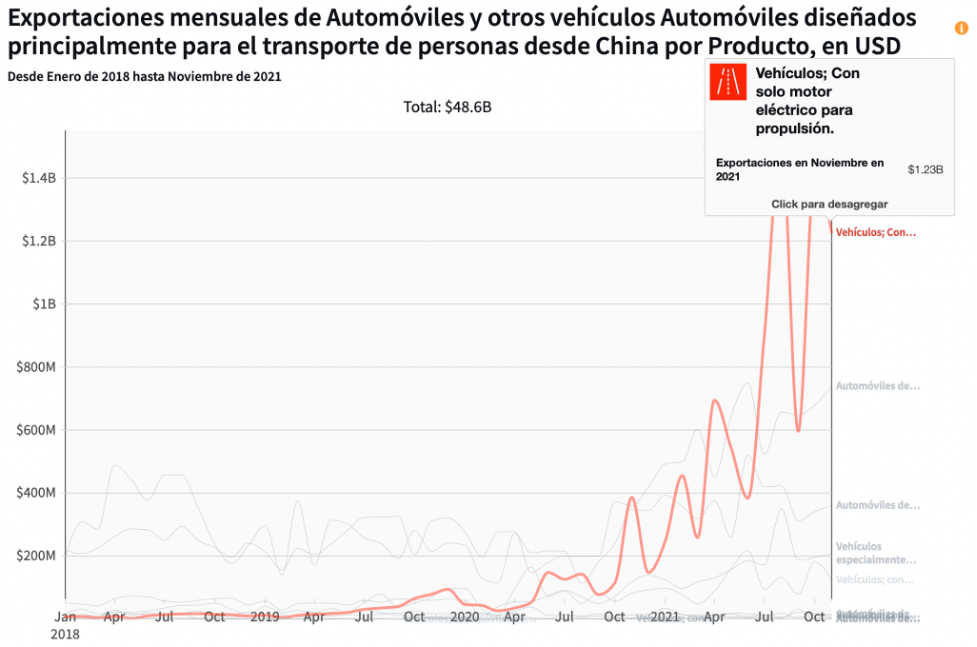

El shock en la economía parece haber acentuado el cambio de la industria automotriz hacia la electrificación. En México, sin embargo, solamente exportamos autos de combustión interna. Será hasta finales de 2023 que México ensable el primer automóvil eléctrico.

Para proteger y expandir los dos millones de empleos que dependen del sector automotriz, México necesita un plan para el desarrollo de la industria de las baterías, para las cuales el litio puede ser importante, aunque no la única alternativa. Especialmente, BATERMEX debería explorar tecnologías novedosas para reducir la dependencia de las baterías de minerales críticos, incluyendo el litio.

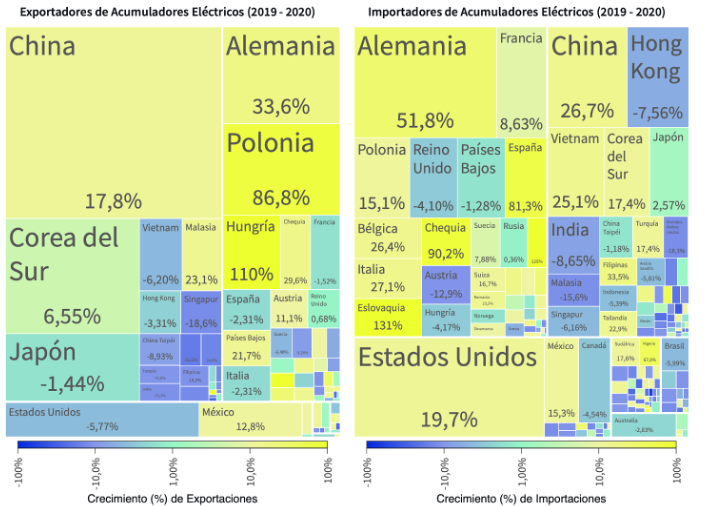

Para continuar siendo competitivo en el mercado automotriz, México debe apoyar la industria de baterías, especialmente dada la posición de China, Corea, y Europa del Este en este mercado. Si bien la producción de minerales críticos en la cadena de suministro de baterías de iones de litio (li-ion) está relativamente diversificada, China, Corea y Japón, en Asia, y Polonia, Alemania y Hungría, en Europa, mantienen una posición dominante en el procesamiento de materiales y en la producción de celdas de baterías de iones de litio.

China, Corea y Taiwan exportan transportes eléctricos (autos, motos, bicicletas, patinetas) y sus principales componentes a EE. UU., y Alemania, Polonia y Hungría, a Europa. Todos estos países han integrado su industria de movilidad a las baterías eléctricas. De hecho, China, Corea, Polonia y Hungría han aumentando sus exportaciones de baterías y partes para vehículos de forma conjunta, saltando a la industria automotriz de América del Norte en una carrera de transformación industrial que ya no trata de fabricar transporte, sino transporte eléctrico.

El país se beneficiaría enormemente de posicionar a las baterías como pilar central de la descarbonización de la economía. Para ello, BATERMEX debe enfocarse en al menos tres objetivos: (1) respaldar a largo plazo la transición energética; (2) descarbonizar la economía, y (3) crear empleos competitivos. Asimismo, el plan debe utilizar diversas herramientas, como regulación, inversiones e incentivos.

La Estrategia

No hay mucho que inventar. La estrategia para desarrollar la industria de baterías debe incluir (1) mecanismos para incrementar la demanda e (2) incentivar la oferta. Dado que otros países llevan años de ventaja, solo con ambos mecanismos de forma paralela se puede recuperar parte del espacio perdido.

Por el lado de la demanda, México debe acelerar la adopción masiva de movilidad eléctrica (autos, autobuses, motocicletas) por medio de inversión en flotillas públicas. Asimismo, el país debe invertir en proyectos de almacenamiento de energía a escala por medio de baterías en los servicios públicos. Los escépticos de las energías renovables argumentan que, debido a su variabilidad, estas no son confiables. Sin embargo, nuevos métodos de gestión y almacenamiento de energía por medio de baterías permiten desarrollar una red fiable y limpia.

Por el lado de la oferta, se requieren de incentivos y financiamiento público, así como apoyos a la investigación y el desarrollo de baterías y movilidad eléctrica, especialmente en tecnologías novedosas que permitan reducir la dependencia de minerales críticos, incluyendo el litio. Esta y otras tareas deberían construir sobre el trabajo de vinculación desarrollado por CONACYT.

Diversos estudios muestran que los créditos fiscales afectan significativamente el crecimiento del mercado de vehículos eléctricos. Es posible unir los créditos fiscales con el desarrollo de la cadena de suministro, otorgando créditos adicionales para vehículos con determinado porcentaje de contenido nacional, incluyendo las celdas de batería.

Adicional a los incentivos fiscales, México podría establecer el objetivo de que la mayoría de los automóviles de pasajeros y camiones ligeros nuevos vendidos en 2030 sean de cero emisiones. Como parte de este esfuerzo, se deben endurecer los estándares que aplican a las áreas de la economía que utilizan combustibles fósiles. México podría, por ejemplo, implementar estándares de emisión de gases de efecto invernadero de vehículos bajo una ley de Transición Energética.

Finalmente, el país puede aprovechar que en 2023 entrará en operaciones la primer planta de manufactura de autos eléctricos. En 2021, General Motors comenzó a convertir su planta en Ramos Arizpe para ensamblar autos eléctricos. La inversión de mil millones de dólares permitirá montar packs de baterías y motores eléctricos y, a partir de 2023, también coches eléctricos. Entre Ramos Arizpe y la zona metropolitana de Monterrey se encuentra no solo uno de las zonas más importantes para la industria automotriz sino también una región con el conocimiento y habilidades para desarrollar una industria de baterías eléctricas competitiva.

La pandemia ha tenido un efecto sin precedentes en el comercio internacional. El impacto del shock económico fue diferente entre países. En particular, la recuperación se ha dado en los países que han respaldado el desarrollo de la tecnología que permitirá la transición energética. No es casual que los circuitos integrados pasaron al petróleo y a los vehículos de combustión interna como el producto mas exportado en el mundo durante 2020.

Si bien no está claro cuáles de estos cambios serán duraderos, la electrificación de la economía se ha acelerado. Algunos países comenzaron políticas industriales que les han permitido sacar una enorme ventaja. Aunque cada país usó herramientas de política basadas en sus ventajas competitivas y necesidades de movilidad, su objetivo fue avanzar en el transporte de cero emisiones.

La idea de que unos gobiernos tienen políticas industriales y otros mercados libres es absurda. Todos los gobiernos favorecen a determinados sectores económicos. La pregunta crítica es, si como país, seguimos apostando por los combustibles fósiles y la extracción de minerales, o nos ponemos las pilas y desarrollamos otras áreas de innovación esenciales para enfrentar los retos de la transición energética.

La transición energética es de tal magnitud que requiere de políticas industriales que aceleren el proceso y traduzcan el cambio tecnológico en empleos. No se trata de favorecer a empresas o tecnologías específicas sino en centrarse en las áreas tecnológicas que determinarán a los ganadores y los perdedores de esta transición.

México debe pasar de una estrategia energética basada en la extracción y procesamiento de minerales fósiles o metales, como el litio o el petróleo, al desarrollo de industrias claves como, por ejemplo, las baterías. Más que AMLITIO, el país se beneficiaría enormemente de posicionar a las baterías como pilar central de la descarbonización de la economía.

CONTÁCTANOS

RÍO ARRIBA®

MÉXICO 2021